«Нульові» ОЗ в обліку: шість варіантів

Скористайтеся роз’ясненнями експерта, аби ухвалити оптимальне рішення, що робити із повністю замортизованими основними засобами

У бухгалтерській практиці не поодинокі ситуації, коли об’єкт основних засобів (ОЗ) досяг свого граничного строку використання, ліквідаційної вартості не встановили, а залишкова вартість дорівнює нулю. Що далі робити з таким об’єктом — списати чи залишати на балансі? Адже ОЗ продовжують використовувати у госпдіяльності…

Чи обов’язково списувати

Бухстандарти не містять вимоги списувати повністю замортизовані ОЗ.

Із балансу списують ОЗ:

- які вибули через продаж, ліквідацію, безоплатну передачу тощо

або

- які не відповідають критеріям визнання активами (п. 33 НП(С)БО 7 «Основні засоби»; п. 41 Методрекомендацій № 561).

Якщо об’єкт ОЗ й надалі приноситиме економічні вигоди, списувати його з балансу не треба. Рішення про можливість подальшого використання замортизованого об’єкта ухвалює комісія з обліку ОЗ. Її утворює наказом керівник медзакладу (п. 42 Методрекомендацій № 561).

Строк корисного використання ОЗ визначайте на підставі професійного судження.

Чи можуть контролери угледіти помилку в розрахунку строку корисного використання ОЗ, замортизованого, але не списаного з балансу? Вважаємо, що ні, адже строк експлуатації — показник прогнозний. Він залежить від чинників, які визначає пункт 24 НП(С)БО 7, а також від тих, які під час зарахування об’єкта на баланс достеменно не відомі комісії. Тож дострокова амортизація ОЗ — не помилка.

Замортизовані ОЗ виявляє інвентаризація. Інформацію про ОЗ із нульовою залишковою вартістю інвентаризаційна комісія передає керівникові (п. 1.4 розд. ІІІ Положення № 879). Комісія визначає, чи придатний ОЗ до використання, і рекомендує, що робити з ним далі.

| Маєте шість варіантів, як розпорядитися замортизованими ОЗ | |||

| Продовжте строк корисного використання |  | Продайте |

| Передайте іншому медзакладу |  | Поліпшіть |

| Дооцініть або змініть облікові оцінки |  | Спишіть |

Продовжте строк корисного використання

Продовжте строк корисного використання

Об’єкт із нульовою залишковою вартістю продовжуйте обліковувати за кількістю, без вартості. У такому разі нараховувати амортизацію не доведеться. Для цього підготуйте наказ керівника про продовження строку корисного використання ОЗ.

Головний аргумент — якщо поліпшите об’єкт, строк корисного використання якого вичерпався, виникне питання щодо амортизаційних витрат. Продовження строку корисного використання засвідчує, що об’єкт використовують і далі. Це зніме запитання контролерів про реальність поточних експлуатаційних витрат.

Продовження строку експлуатації — зміна облікових оцінок (п. 28 Методрекомендацій № 561). Тому не потрібно переглядати минулі періоди й перераховувати раніше нараховану амортизацію. Окрім цього, продовження строку експлуатації не зумовлює жодних облікових записів на рахунках обліку ОЗ та накопиченої амортизації.

Факт, що «нульові» ОЗ перебувають на кількісному обліку підтвердить інвентарна картка обліку основних засобів або інший документ аналітичного обліку.

Дані про повністю замортизовані ОЗ, які продовжуєте експлуатувати, розкрийте у примітках до фінансової звітності (пп. 37.6 НП(С)БО 7).

Перевага цього варіанта — простота й економія.

Продайте

Продайте

Вибуття оформте актом приймання-передачі основних засобів. Це може бути акт довільної форми з обов’язковими реквізитами первинки (ст. 9 Закону про бухоблік) або форма, затверджена Наказом № 818.

Закрийте інвентарну картку обліку основних засобів та передайте її до архіву. В бухобліку замортизований об’єкт спишіть з балансу проведенням: Д-т 131 «Знос основних засобів» — К-т 10 «Основні засоби». На договірну вартість збільште інші операційні доходи.

Нарахуйте ПДВ-зобов’язання виходячи з договірної вартості. Позитивний момент — не доведеться донараховувати мінбазний ПДВ. Адже для необоротних активів мінбазою є їх балансова (залишкова) вартість за даними бухобліку на початок місяця, в якому їх продали (п. 188.1 Податкового кодексу України; ПК). У повністю замортизованих ОЗ вона нульова.

Значний недолік цього варіанта: КНП має право відчужити майно лише з дозволу суб’єкта управління майном. Щоб відчужити майно, медзаклад керується локальним Порядком відчуження майна, яке органи місцевого самоврядування розробляють на підставі Порядку № 803 та оприлюднюють на сайтах.

Отримавши дозвіл відчужити ОЗ, підготуйте активи до продажу на електронному аукціоні. Стартову ціну об’єкта ОЗ визначте на рівні його балансової вартості. За нульової балансової вартості визначте її відповідно до Методики № 1891. Незалежну оцінку проведіть за вимогами Закону про оцінку. Вартість продажу засвідчте звітом про оцінку майна. Коли отримаєте оплату, розподіліть кошти відповідно до норм місцевого Положення про відчуження майна. Відзвітуйте перед власником. Доходи, які отримаєте від продажу замортизованих ОЗ, використовуйте, як вимагають підпункти 133.4.1 і 133.4.2 ПК. Це дасть змогу зберегти неприбутковий статус.

За такого варіанта отримаєте дохід. Але доведеться витратити час на пошуки покупця і сплатити ПДВ-зобов’язання з договірної вартості.

Передайте іншому медзакладу

Передайте іншому медзакладу

Щоб безоплатно передати ОЗ іншому медзакладу, заручіться рішенням власника. Лише так оминете неприбуткові ризики й не порушите законодавство. Без рішення власника КНП виступатиме благодійником. А ця роль для КНП неправомірна. Благодійником може бути лише юрособа приватного права (ст. 1 Закону № 5073). КНП — суб’єкт публічного права.

Коли маєте рішення власника, складіть акт приймання-передачі. Долучіть копію інвентарної картки обліку ОЗ.

В обліку передання ОЗ на баланс іншого КНП покажіть, як вимагає пункт 2 розділу ІІІ Порядку № 1213. Якщо передаєте «нульовий» ОЗ, виконайте лише запис щодо списання накопиченої амортизації: Д-т 131 — К-т 10.

Безоплатне передання майна з балансу одного комунального підприємства на баланс іншого комунального підприємства у межах одного власника та на підставі рішення ОМС є звільненим від оподаткування ПДВ (пп. 197.1.16 ПК). На думку податківців10, ПДВ-звільнення працює, якщо одночасно дотримали вимог:

- передали майно —

- безоплатно;

- у державну або комунальну власність;

- на підставі рішення уряду, центральних/місцевих органів виконавчої влади, ОМС;

- операція відбулася між двома платниками ПДВ або між двома юрособами.

Якщо не дотримаєте бодай однієї умови, оподаткуйте операцію ПДВ у загальному порядку. Зверніть увагу! На безоплатне передання підакцизних транспортних засобів положення підпункту 197.1.16 ПК не поширюються (п. 197.5 ПК). Податківці вимагають нарахувати ПДВ-зобов’язання за загальними правилами.

Цей варіант доцільний, адже не спричиняє додаткових витрат. Але доведеться знайти отримувача та заручитися дозволом власника.

Поліпшіть

Поліпшіть

Щоб надалі користуватися «нульовим» ОЗ, проведіть поліпшення: силами підрядника, власними силами працівників або у змішаний спосіб. Витрати на поліпшення — добудову, дообладнання, модернізацію, реконструкцію — збільшать залишкову вартість об’єкта ОЗ (п. 14 НП(С)БО 7).

Оформте роботи актом передачі/приймання на ремонт, реконструкцію та модернізацію основних засобів.

Витрати на поліпшення накопичуйте за дебетом субрахунку 152 «Придбання (виготовлення) основних засобів». Поліпшення проведіть силами підрядника, власними силами працівників або у змішаний спосіб. Підготуйте наказ керівника щодо збільшення строку корисного використання об’єкта. Із наступного місяця після того, в якому провели поліпшення, нараховуйте амортизацію виходячи з нової залишкової вартості й строку корисного використання (п. 26 Методрекомендацій № 561).

У ПДВ-обліку суми податку у складі придбаних товарів, робіт, послуг для поліпшення ОЗ включіть до податкового кредиту з ПДВ за наявності податкової накладної, яку постачальник/підрядник зареєстрував у ЄРПН. Нарахуйте компенсувальні (п. 198.5 ПК) або розподільчі (п. 199.1 ПК) ПДВ-зобов’язання залежно від використання ОЗ у звільненій чи оподатковуваній діяльності.

За такого варіанта КНП несе додаткові витрати на поліпшення. Натомість отримує право включати амортизацію до витрат і продовжити строк служби ОЗ.

Дооцініть або змініть облікові оцінки

Дооцініть або змініть облікові оцінки

Є ще один варіант — переоцінка. Нова редакція пункту 17 НП(С)БО 7, чинна з 2022 року, рекомендує переоцінювати ОЗ із нульовою залишковою вартістю за загальними правилами. А саме: дооцінити як первісну (переоцінену) вартість, так і нарахований знос, застосувавши індекс переоцінки.

Проблема полягає в тому, що індекс переоцінки обчислити неможливо. Адже його визначають як відношення справедливої вартості об’єкта до залишкової, а вона в такій ситуації нульова. Як ці норми мають працювати на практиці, варто запитати в Мінфіну.

На нашу думку, аби провести «класичну» дооцінку, потрібно:

- встановити ліквідаційну вартість

або

- переоцінити об’єкт ОЗ, не чекаючи, доки залишкова вартість сягне нуля.

Окрім цього, перш ніж зважитися на переоцінку, врахуйте нюанси:

- справедливу вартість ОЗ визначає суб’єкт оціночної діяльності, послуги якого є платними (ст. 7 Закону № 2658);

- разом із «нульовим» об’єктом доведеться переоцінити всі об’єкти цієї групи ОЗ;

- переоцінювати об’єкти слід регулярно на дату балансу (п. 16 НП(С)БО 7).

Якщо все-таки об’єкт повністю замортизований і має нульову ліквідаційну вартість, йдеться не про дооцінку, а про зміну облікових оцінок.

Вважаємо, що загальний підхід до переоцінки «нульових» ОЗ слід застосовувати разом із вимогами пункту 25 НП(С)БО 7. А саме: на кінець року переглядати строк корисного використання та ліквідаційну вартість, якщо змінюються очікувані вигоди від використання об’єкта ОЗ. Такий підхід має на меті мінімізувати ймовірність перебування на балансі ОЗ із нульовою залишковою вартістю.

Наслідки зміни облікової оцінки включайте до тієї самої статті звіту про фінансові результати, в якій раніше відображали доходи і витрати, пов’язані з об’єктом такої оцінки (п. 7 НП(С)БО 6). Як змінювати облікові оцінки для «нульових» ОЗ, нормативка не роз’яснює. Як варіант — статтю витрат, за якою нараховували амортизацію, відкоригувати методом «червоного сторно». Адже раніше за об’єктом ОЗ були тільки витрати у вигляді амортизації. Чи погодиться з таким варіантом Мінфін або матиме власне бачення — покаже час. Тому наразі такий варіант обліку замортизованих ОЗ застосовуйте обачно.

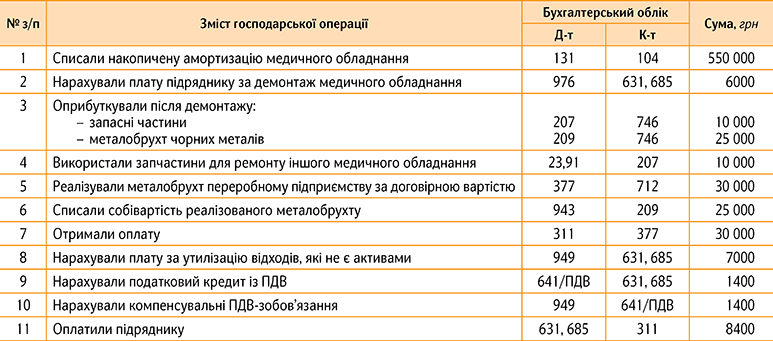

Спишіть

Спишіть

Якщо «нульовий» ОЗ відслужив своє та не відповідає критеріям визнання активом — спишіть його з балансу. Зверніться до місцевого Порядку списання комунмайна. Його розробляють ОМС на підставі Порядку № 1314 та оприлюднюють на сайтах. Зазвичай, щоб списати замортизований ОЗ, достатньо наказу керівника КНП. Але місцевий порядок може вимагати й отримати дозвіл від суб’єкта управління майном.

Майно, яке ліквідуватимете, має оглянути комісія. Вона складе документи та подасть звіт щодо списання майна.

Зокрема, комісія зі списання має скласти акт списання основних засобів. На підставі акта бухгалтер виконає записи стосовно вибуття активу та закриє інвентарну картку. З балансу спишіть лише суму накопиченої амортизації. Витрати на демонтаж ОЗ включіть до інших витрат. Активи, що отримаєте від ліквідації, зарахуйте до запасів та збільште інші доходи. Маєте три варіанти:

- оприбуткуйте ці активи на склад за оцінкою можливого використання та використайте в роботі КНП;

- зарахуйте на склад за чистою вартістю реалізації та реалізуйте;

- утилізуйте, а витрати включіть до інших операційних витрат (п. 2.13 Методрекомендацій № 2).

Акт списання разом із висновками комісії про подальшу непридатність «нульовий» ОЗ вбереже від нарахування ПДВ-зобов’язань за пунктом 189.9 ПК (УПК № 673).

Активи, що їх отримали унаслідок ліквідації, та кошти від їх продажу використайте так, як вимагають неприбуткові умови ПК.

Уникайте найбільш ризикової помилки — якщо повністю замортизовані ОЗ списали з балансу, не продовжуйте їх використовувати.

Уникайте найбільш ризикової помилки — якщо повністю замортизовані ОЗ списали з балансу, не продовжуйте їх використовувати.

Адже в такому разі контролери під час виїзної перевірки:

- самостійно визначать первісну вартість ОЗ і змусять відновити їх в обліку шляхом зарахування до доходів;

- зменшать витрати на утримання й експлуатацію ОЗ, що «не існує»;

- змусять коригувати показники Неприбуткового звіту та можуть поставити під сумнів неприбутковий статус через нецільове використання коштів;

- зменшать податковий кредит із ПДВ з вартості товарів, робіт, послуг, що їх придбали для утримання списаного ОЗ.

Отже, сподіваємося, варіанти, що ми запропонували, допоможуть обрати оптимальний облік «нульових» ОЗ та убезпечать підприємство від ризиків.

Запрошуємо до Банку проведень!

Тут знайдете добірки прикладів і зразків бухобліку до різноманітних ситуацій з практики медзакладів

ДО ТЕМИ