Банк проведень: приймання‑передача ОЗ за рішенням засновника

«Банк проведень» вітає в 2024 році. Нагадаємо: це регулярна рубрика журналу «Головбух Медицина», в якій на прикладах висвітлюємо облік ключових операцій із практики медзакладів. За три роки рубрика переросла у сервіс, де за предметним покажчиком знаходитимете потрібні проведення. Наразі ж у фокусі — приймання-передача основних засобів за рішенням власника

Операції з приймання-передачі запасів перебувають у компетенції директорів КНП. Натомість необоротні активи медзаклади приймають-передають винятково з дозволу засновника. Щоб правильно облікувати приймання-передачу необоротних активів, керуйтеся НП(С)БО 7 «Основні засоби» і Методрекомендаціями № 561. Зважайте й на норми Положення № 1213, що регулює операції підприємств комунального сектору. За взірці обліку беріть наші приклади.

Це навігатор статтею

Натисніть на рішення, що цікавить

Архів

Архів

Сервіс «Банк проведень»

Зібрання всіх випусків із предметним покажчиком

Приклади і проведення

КНП безоплатно отримало ОЗ без зміни розміру статутного капіталу

КНП безоплатно отримало ОЗ без зміни розміру статутного капіталу

• реанімобіля — 5500 грн.

КНП безоплатно отримало ОЗ як унесок до статутного капіталу

КНП, платник ПДВ, за рішенням засновника отримало будівлю котельні як унесок до статутного капіталу. Залишкова вартість — 5 000 000 грн, накопичена амортизація — 3 000 000 грн. У держреєстратора зареєстрували збільшення статутного капіталу на 5 000 000,00 грн. КНП увело котельню в експлуатацію й розпочало нараховувати амортизацію. Щомісячна сума амортизації — 65 417 грн.

Зверніть увагу! Якщо засновник передає ОЗ до внесення змін до статуту КНП, виконайте наступні записи.

Зарахуйте на баланс накопичену амортизацію: Д-т 10 «Основні засоби» — К-т 131 «Знос основних засобів».

Зарахуйте на баланс ОЗ за залишковою вартістю: Д-т 10 — К-т 425 «Інший додатковий капітал».

Збільште статутний капітал після внесення змін до статутних документів: Д-т 425 — К-т 401 «Статутний капітал» (п. 3 розд. ІІІ Положення № 1213).

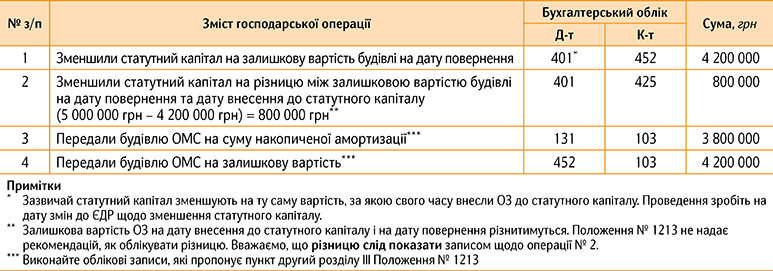

КНП передає ОЗ зі зменшенням статутного капіталу

КНП, платник ПДВ, за рішенням засновника повертає ОМС будівлю котельні, яку свого часу отримало як унесок до статутного капіталу. На дату повернення залишкова вартість будівлі — 4 200 000 грн, накопичена амортизація — 3 800 000 грн. Зменшення статутного капіталу на 5 000 000 грн зареєстрували у держреєстратора.

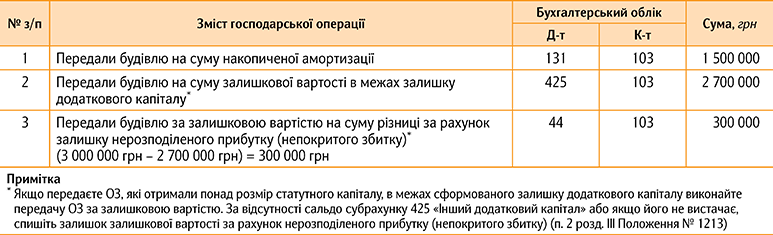

КНП передає ОЗ без зменшення статутного капіталу

КНП, платник ПДВ, за рішенням засновника повертає ОМС будівлю кисневої станції. На дату повернення залишкова вартість — 3 000 000 грн, накопичена амортизація — 1 500 000 грн. Залишок додаткового капіталу — 2 700 000 грн. Рішення зменшити статутний капітал КНП засновник не ухвалював.

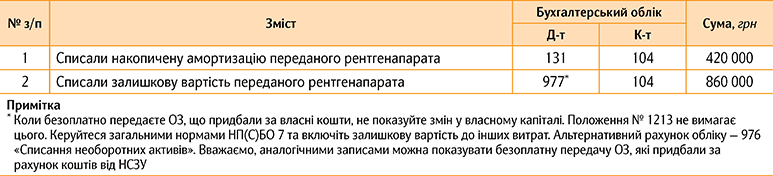

КНП передає ОЗ, який отримало безоплатно

КНП, платник ПДВ, за рішенням засновника передає іншому КНП автомобіль швидкої допомоги, який отримало безоплатно без визначеної мети використання. Автомобіль обліковують у складі додаткового капіталу. Залишкова вартість — 5 300 000 грн, накопичена амортизація — 2 900 000 грн.

ОЗ, які отримали як унесок до статутного капіталу або передали безоплатно на користь інших суб’єктів господарювання, є об’єктом оподаткування ПДВ.

Однак Податковий кодекс України передбачає пільгу:

Звільняються від оподаткування операції з:

<>

безоплатного передання в державну власність або комунальну власність територіальних громад сіл, селищ, міст або у їх спільну власність об’єктів усіх форм власності, які перебувають на балансі одного платника податку та передаються на баланс іншого платника податку, якщо проводять такі операції за рішеннями Кабміну, центральних та місцевих органів виконавчої влади, органів місцевого самоврядування, ухваленими в межах їх повноважень.

Операція передання має відповідати умовам:

- є безоплатною;

- відбувається між двома платниками ПДВ або юридичними особами;

- відбувається винятково в державну або комунальну власність;

- здійснюється на підставі відповідного рішення уряду, центральних, місцевих органів виконавчої влади, органів місцевого самоврядування.

Саме за одночасного виконання цих умов зможете скористатися звільненням від ПДВ.

проводки