Податкові норми 198.5 і 199.1 ПК: чи можна комбінувати та як скласти ПН

Медзаклад надає послуги із ПДВ та без ПДВ, використовує придбання в оподатковуваних і звільнених операціях. Тож трапляється, що в одному звітному періоді треба застосовувати дві податкові норми: пункт 198.5 та 199.1 ПК. Чи можливо це та як скласти накладні?

Одночасне застосування норм можливе. Накладних має бути дві — з різними кодами ознаки. Заповнюйте їх за зразками зі статті

Обидва пункти Податкового кодексу України (ПК) — 198.5 та 199.1 — зумовлюють потребу нараховувати компенсувальні податкові зобов’язання (ПЗ). Порядок складання зведених податкових накладних (ПН) в обох випадках схожий. І все ж ці податкові норми застосовують за різних обставин. Відповідно, застосування обох податкових норм — пунктів 198.5 і 199.1 ПК — в одному звітному періоді можливе.

Коли застосовують пункт 198.5

Обов’язок нарахувати компенсувальні ПЗ за пунктом 198.5 ПК виникає, зокрема, коли придбані з ПДВ товари (послуги, необоротні активи) призначені для використання або почали використовувати у звільнених від ПДВ операціях.

Зверніть увагу: для нарахування компенсувальних ПЗ однієї умови щодо використання придбань у пільгових операціях недостатньо. Важливо, щоб придбання були з ПДВ і в платника ПДВ виникло право на податковий кредит за ними.

Отже, якщо придбання з ПДВ повністю використовуєте у звільнених від ПДВ операціях згідно з підпунктом 197.1.5 ПК, щоб компенсувати вхідний ПДВ, треба нарахувати ПЗ на всю суму вхідного ПДВ (пп. «б» п. 198.5 ПК). Ставка ПДВ має бути та сама, яку застосовували під час придбання товарів (послуг, необоротних активів), використаних у звільнених від ПДВ операціях.

Коли застосовують пункт 199.1

Пункт 199.1 ПК передбачає часткову компенсацію вхідного ПДВ, але так само за рахунок донарахування ПЗ. Потреба розподілити ПДВ за пунктом 199.1 ПК постає, якщо платник ПДВ:

- здійснює подвійні (оподатковувані й не оподатковувані ПДВ) операції;

- використовує придбані з ПДВ товари (послуги, необоротні активи) у подвійних операціях.

Щоб розподілити вхідний ПДВ, спочатку треба визначити частку використання придбаних з ПДВ товарів (послуг, необоротних активів) в неоподатковуваних операціях — Чвн.

Якщо подвійні операції проводили в минулому році, тоді для нарахування компенсувальних ПЗ у поточному році берете готову Чвн за минулий рік. Це — значення графи 7 рядка 1 таблиці 1 додатка 6 до декларації з ПДВ за січень поточного року. Його застосовуєте впродовж року.

Якщо подвійні операції вперше з’явилися цього року, тоді Чвн розрахуйте в першому звітному періоді, коли задекларували такі операції. Керуйтеся фактичними даними обсягів з постачання оподатковуваних та неоподатковуваних операцій (п. 199.3 ПК). Для цього в таблиці 1 додатка 6 заповніть рядок 2, а сам додаток 6 подайте разом із декларацією з ПДВ за звітний період, в якому вперше задекларували неоподатковувані операції.

Коли маєте Чвн і дані щодо вхідного ПДВ, компенсувальні ПЗ за звітний період визначаєте як добуток цих показників:

Чвн × ПДВвхідний

Коли і як складати зведені податкові накладні за пунктами 198.5 та 199.1 ПК

Щоб нарахувати компенсувальні ПЗ як за пунктом 198.5 ПК, так і за пунктом 199.1 ПК, платник ПДВ має скласти не пізніше останнього дня звітного періоду зведену ПН і зареєструвати її в ЄРПН.

Розрізняють ці ПН за кодом ознаки, який проставляють у графі «Зведена податкова накладна» вгорі ліворуч:

- 1 — за нарахування ПЗ відповідно до пункту 198.5 ПК;

- 2 — за нарахування ПЗ відповідно до пункту 199.1 ПК (п. 11 Порядку № 1307).

Подальший порядок заповнення зведених ПН подібний:

| Графа/рядок | Що зазначити |

| «Не підлягає наданню отримувачу (покупцю) з причини» | Позначку «×» і тип причини «09». Це означає, що зведену ПН не видаєте отримувачу і склали її на звільнені від ПДВ операції |

| «Отримувач (покупець)» | Власне найменування |

| «Індивідуальний податковий номер отримувача (покупця)» | Умовний ІПН «600000000000» |

| «Податковий номер платника податку або серія (за наявності) та номер паспорта» | Не заповнюйте |

Табличну частину заповніть за правилами:

| Графа/рядок | Що зазначити |

| Рядки I—VIII розділу А | Заповніть у загальному порядку |

| Рядки IX—XI | Не заповнюйте |

| Графа 2 розділу Б | Зазначте дати і номери вхідних ПН, за якими нараховуєте компенсувальні ПЗ(зазвичай тут вказують номенклатуру товарів/послуг) |

| Графа 4 | «грн» |

| Графа 10 | Вартість (частина вартості) товару чи послуги, необоротного активу, на яку донараховуєте ПДВ |

| Графа 11 | Сума ПДВ |

| Графи 3, 5—9 | Не заповнюйте |

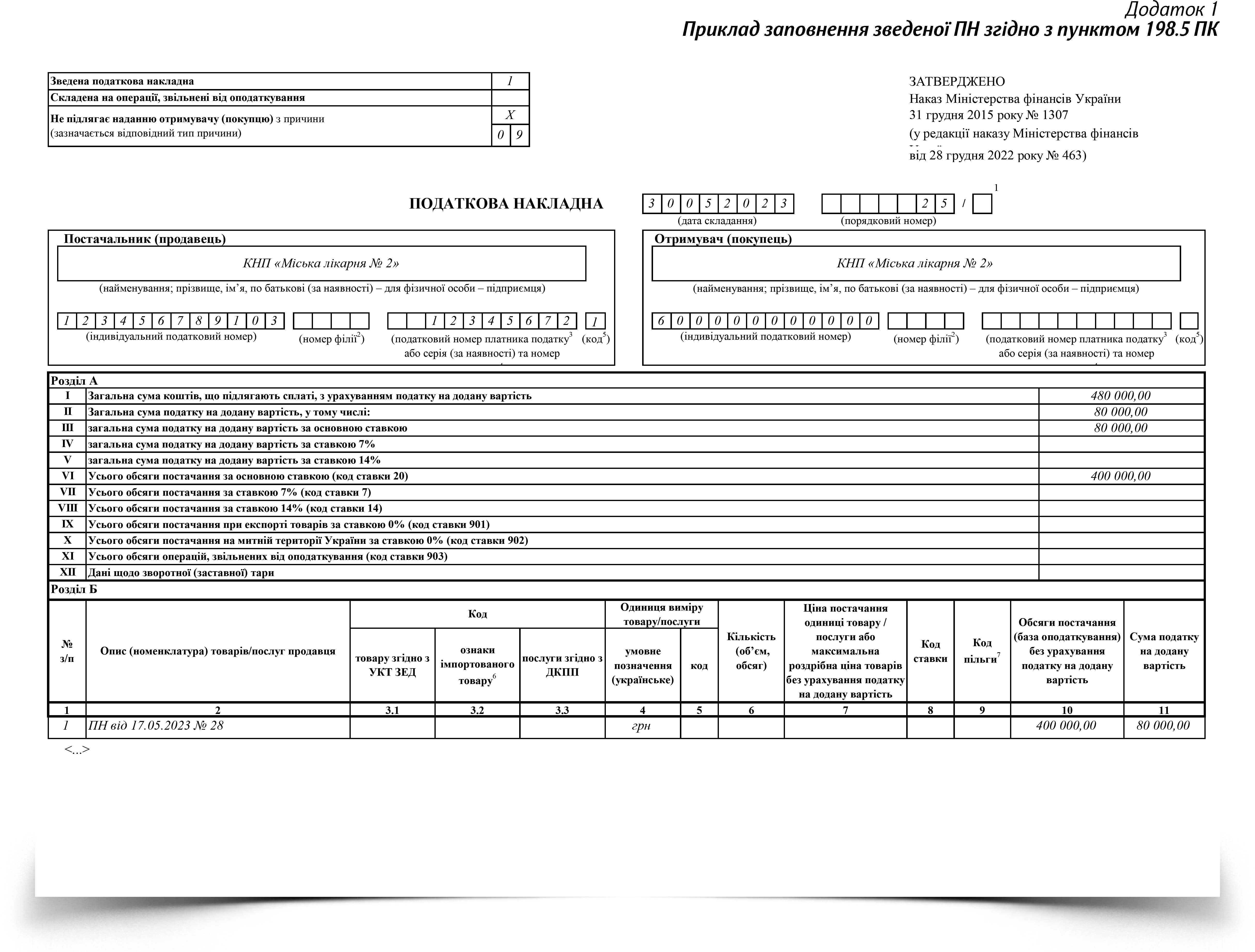

У травні КНП «Міська лікарня № 2»:

— перерахувало постачальнику передоплату за обладнання, призначене для використання у звільнених від ПДВ операціях згідно з підпунктом 197.1.5 ПК. ПН від 17.05.2023 № 28 на суму 480 000 грн (у т. ч. ПДВ 80 000 грн) вчасно зареєстрована в ЄРПН;

— отримало від постачальників лікарські засоби та медичні вироби, які використовує одночасно в оподатковуваних і звільнених від ПДВ операціях. ПН від 10.05.2023 № 11 на суму 150 000 грн (у т. ч. ПДВ 25 000 грн), ПН від 22.05.2023 № 45 на суму 120 000 грн (у т. ч. ПДВ 20 000 грн) вчасно зареєстровані в ЄРПН;отримало та оплатило рахунки — за комунальні послуги (рахунок від 25.05.2023 № 111222 на суму 12 000 грн, у т. ч. ПДВ 2000 грн);

— за послуги зв’язку (рахунок від 30.05.2023 № 3456 на суму 1800 грн, у т. ч. ПДВ 300 грн).

Чвн за минулий рік — 40%.

У Прикладі КНП «Міська лікарня № 2» має право на податковий кредит за усіма придбаннями. Позаяк кожне придбання підтверджують ПН, зареєстровані в ЄРПН, і рахунки (п. 198.6, 201.11 ПК). Водночас за підсумками травня КНП має нарахувати компенсувальні ПЗ і скласти дві зведені ПН.

Одну на виконання вимог пункту 198.5 ПК — на всю вартість обладнання, призначеного для використання у звільнених від ПДВ операціях (Додаток 1).

Другу на виконання вимог пункту 199.1 ПК — на решту придбань, призначених для використання у подвійних операціях, але не на всю вартість, а з урахуванням Чвн 40% (Додаток 2).

| Додаток 1 Приклад заповнення зведеної ПН згідно з пунктом 198.5 ПК | Додаток 2 Приклад заповнення зведеної ПН згідно з пунктом 199.1 ПК |

|  |

| Натисніть, щоб збільшити, або скачайте у Excel | |

До 20 січня треба виконати перерахунок ПДВ за 2023 рік. Актуальний зразок перерахунку знайдете в новій книжці від Головбух Медицина: «Медичний ПДВ: від реєстрації платником до рішень Level Up».

І це лише один із багатьох розділів!

Книжка допоможе бухгалтерам ЗОЗ ствердитися й загартуватися в статусі ПДВ-платників, пройти всі етапи податкового квесту — від реєстрації платником до річного перерахунку та звітування, розібратися з нюансами нарахування податку, уникати помилок або безболісно виправляти їх.

Розділи містять приклади з практики та зразки накладних, розрахунків коригування, уточнюючих розрахунків, декларацій

Не пропустіть дедлайн!