Чотири способи знайти кошти на передплату фахової періодики + зразки проведень

Поради експертів зорієнтують, які кошти можна спрямувати не передплату фахової періодики і де знайти фінансування, якщо наявних коштів бракує. Облікувати передплату допоможуть приклади проведень. Скористайтеся підказками, щоб у 2025 році мати надійного помічника в роботі — фаховий електронний журнал «Головбух Медицина»

Бухгалтер не може працювати без фахового видання та експертної підтримки. Це — аксіома. Така сама незаперечна істина, як, скажімо, те, що підприємство має провадити діяльність в полі закону, з урахуванням змін, на підставі профстандартів та установчих документів, і лише тоді уникне санкцій, штрафів і спорів.

Трапляється, чуємо від бухгалтерів: «Грошей у КНП вистачає лише на зарплати й комуналку. На передплату немає».

Знайти кошти можливо. Ми вивели чотири способи: читайте огляд. А поки читатимете, назбираєте ще й п’ять прикладів обліку передплати з коментарями.

Це навігатор статтею

Оберіть розділ, що цікавить

Скористайтеся залишком коштів від НСЗУ

Скористайтеся залишком коштів від НСЗУ

КНП має право передплатити фахові періодичні видання за кошти, які отримало від НСЗУ. Але дотримайтеся вимог:

- найперше забезпечте належну якість медичних послуг і вже відтак спрямуйте залишок коштів від НСЗУ на додаткові потреби;

- передбачте видатки на періодику у фінансовому плані.

Підтвердження цього права знаходимо в листі НСЗУ:

Надавачі медичної допомоги мають право витрачати кошти, що отримали за договором із НСЗУ, згідно з фінпланом, який затвердив власник, зокрема й на додаткові потреби. Умова — надавач дотримався головної вимоги договору: надав медичну допомогу в повному обсязі відповідно до порядку надання первинної медичної допомоги та самого договору й не порушив принципу ефективного й цільового використання коштів (лист НСЗУ від 27.11.2019 № 22142/2-17-19).

Передплатити періодичне видання можете:

- на певні місяці чи на рік;

- у поточному році на поточний рік;

- у поточному році на наступний рік.

Ці варіанти актуальні як для періодики, так і для різних доступів та ліцензій.

|

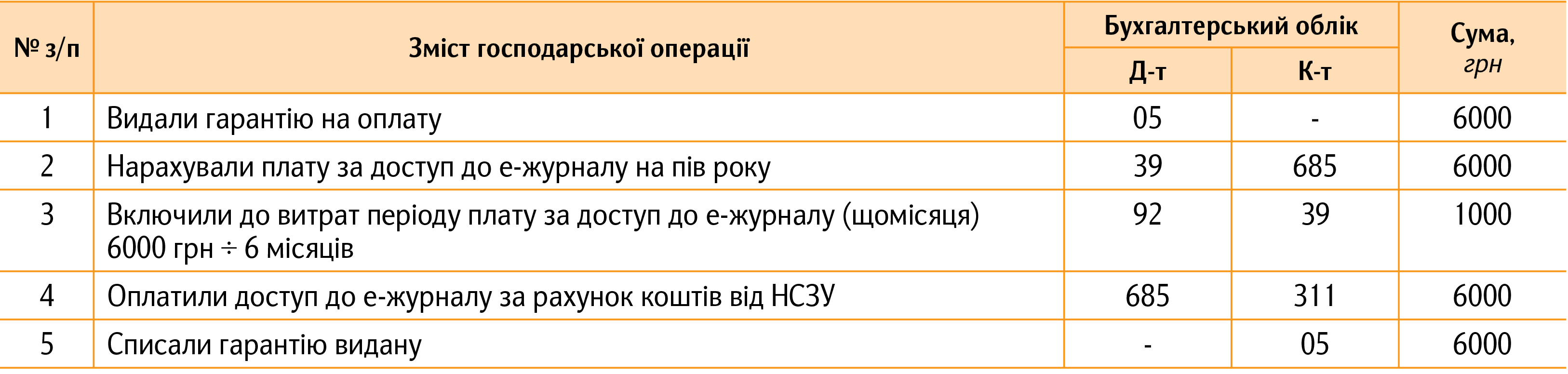

Приклад 1. Обліковуємо оплату доступу до е-журналу за кошти від НСЗУ.

Приклад 1. Обліковуємо оплату доступу до е-журналу за кошти від НСЗУ.

Коментар. Заклад отримує право на доступ до електронних систем на підставі ліцензійного договору та акта приймання-передачі ліцензії (довільна форма).

У бухобліку плату за доступ, що здійснили наперед, облікуйте на рахунку 39 «Витрати майбутніх періодів». Далі щомісяця списуйте її з цього рахунку до складу адміністративних витрат (п. 18 НП(С)БО 16 «Витрати»). Щомісячну суму витрат на доступ до журналу оформлюйте бухгалтерською довідкою з обов’язковими реквізитами первинних документів (ч. 2 ст. 9 Закону про бухоблік).

Дебетове сальдо рахунку 39, що показує суму витрат на оплату доступу, понесених 2024 року, яка належить до наступного — 2025 — року, відобразіть:

- у рядку 1170 «Витрати майбутніх періодів» Балансу (Звіту про фінансовий стан) за формою № 1 або Балансу за формою № 1-м

або

- у рядку 1190 «Інші оборотні активи» Балансу за формою № 1-мс.

Плата за доступ до е-журналу на підставі ліцензійного договору є роялті (пп. 14.1.255 Податкового кодексу України; ПК). Роялті, що сплачує ЗОЗ на користь видавництва, не є об’єктом оподаткування ПДВ (пп. 196.1.6 ПК). Тож операцію не оформлюйте податковою накладною та не показуйте в декларації з ПДВ.

Скористайтеся коштами від юридичних/фізичних осіб за медичні й немедичні послуги

Скористайтеся коштами від юридичних/фізичних осіб за медичні й немедичні послуги

У КНП — всі послуги платні. Різниця лише в джерелах, із яких надходить оплата: НСЗУ або юридичні/фізичні особи.

Від юридичних/фізичних осіб КНП отримує плату за послуги:

- медичні, які не покриває програма медгарантій (ст. 18 Основ);

- додаткові до медичних;

- немедичні.

Додаткові до медичних — це послуги згідно з другим переліком випадків у Постанові № 781. Наприклад, вибір лікаря, перебування в палаті підвищеного комфорту, медичне обслуговування за місцем перебування пацієнта, який має змогу, але не бажає прибути на прийом.

Немедичні послуги: надання в оренду приміщень або обладнання, послуги стоянки, кафе тощо.

Плату за такі послуги КНП встановлює самостійно.

Зміни щодо надання послуг із медичного обслуговування населення за плату від юридичних/фізичних осіб у «Головбух Медицина» опрацьовуємо системно. Готові рішення знайдете в інтерактивній бібліотеці. Там почитаєте статті, переглянете записи вебінарів, скачаєте шпаргалки, подивитеся анонси.

У цій статті далі облікуємо другий варіант передплати.

|

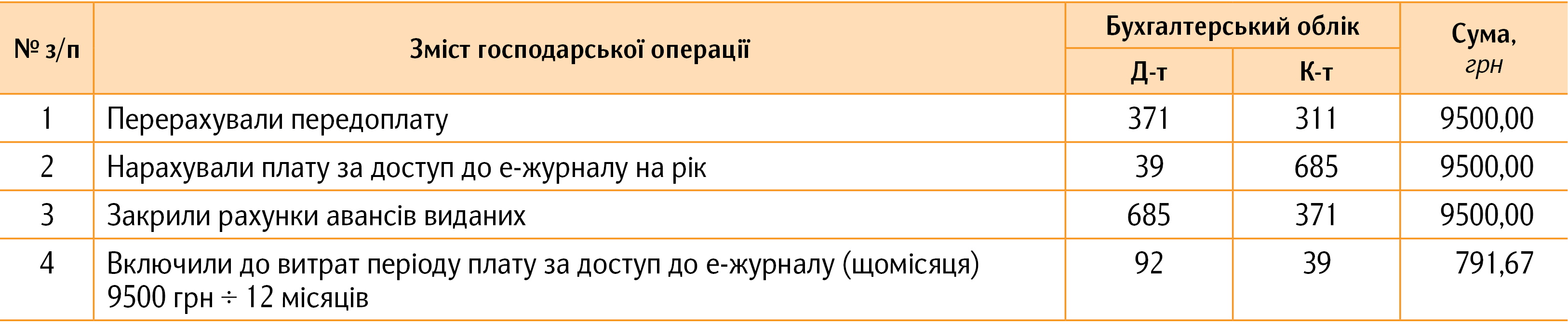

Приклад 2. Обліковуємо оплату доступу до е-журналу за рахунок надходжень від юридичних/фізичних осіб.

Приклад 2. Обліковуємо оплату доступу до е-журналу за рахунок надходжень від юридичних/фізичних осіб.

Не маєте ресурсу, щоб організувати та надавати послуги за плату? Зверніться по допомогу до соціального партнера — профспілкової організації.

Залучіть профспілку

Залучіть профспілку

Профспілкові організації на підприємствах представляють інтереси своїх членів і захищають їхні трудові, соціально-економічні права та інтереси (ст. 37 Закону № 1045).

Жодних сумнівів: забезпечити адміністрацію фаховою періодикою й убезпечити заклад від ризиків є захистом трудових інтересів членів профспілки, про який говорить Закон № 1045.

Напрями використання коштів профспілкової організації визначає її статут. Якщо ці напрями складно пов’язати із передплатою фахових видань, ініціюйте на чергових зборах зміни до статуту профспілки. Опрацюйте з юристами норми нової редакції статуту, які дадуть змогу отримувати кошти на передплату без ризиків для профспілки втратити неприбутковий статус.

Якщо статут профспілки уможливлює фінансування передплати фахових видань, зверніться із заявою до голови профкому. У заяві запропонуйте включити до порядку денного зборів питання про потребу виділити кошти на передплату. Акцентуйте увагу, що передплата дасть змогу захистити трудові інтереси працівників і керівника, а також знизити фінансові ризики для медичного закладу.

|

Приклад 3. Обліковуємо передплату доступу до е-журналу за рахунок коштів профспілки.

Приклад 3. Обліковуємо передплату доступу до е-журналу за рахунок коштів профспілки.

Коментар. Доступ, що профінансувала профспілка для ЗОЗ, є безоплатно отриманими послугами. Оскільки оплачений доступ має мету, облікуйте його як цільові надходження на субрахунку 484 «Інші кошти цільового фінансування і цільових надходжень». Керуйтеся правилами визнання доходів за цільовими надходженнями із пункту 17 НП(С)БО 15 «Дохід»: визнавайте дохід протягом тих періодів, в яких зазнали витрат, що пов’язані з виконанням умов цільового фінансування.

«Перехідні» залишки цільового фінансування покажіть у Балансі:

- у рядку 1525 «Цільове фінансування» — якщо звітуєте за формою № 1

або

- у рядку 1595 «Довгострокові зобов’язання, цільове фінансування та забезпечення» — якщо звітуєте за формами № 1-м або № 1-мс.

Крім профспілки, із передплатою допоможуть благодійники.

Зверніться до благодійників

Зверніться до благодійників

Найпростіший спосіб отримати бажану передплату — звернутися до благодійників. Це можуть бути фізичні особи, юридичні особи приватного права, благодійні організації та фонди, громадські організації, зокрема нерезиденти (ст. 1 Закону № 5073).

Погодьте з благодійником вид допомоги:

- цільовий внесок;

- нецільовий внесок;

- безоплатна послуга з передплати на підставі тристороннього договору між благодійником, редакцією та ЗОЗ.

Розгляньмо на прикладах облік благодійної передплати.

|

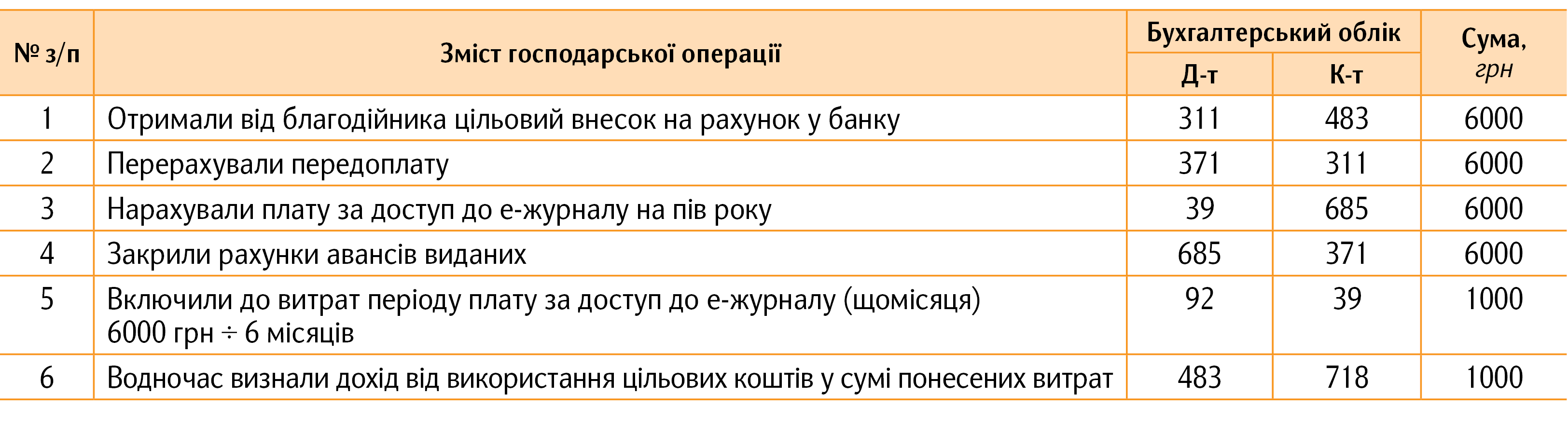

Приклад 4. Обліковуємо передплату доступу до е-журналу за рахунок цільового внеску благодійника.

Приклад 4. Обліковуємо передплату доступу до е-журналу за рахунок цільового внеску благодійника.

Коментар. Фінансування від благодійника покажіть у бухобліку на субрахунку 483 «Благодійна допомога» з урахуванням вимог пункту 17 НП(С)БО 15. Крім фінзвітності, покажіть благодійну допомогу за підсумками року в Неприбутковому звіті, а саме:

|

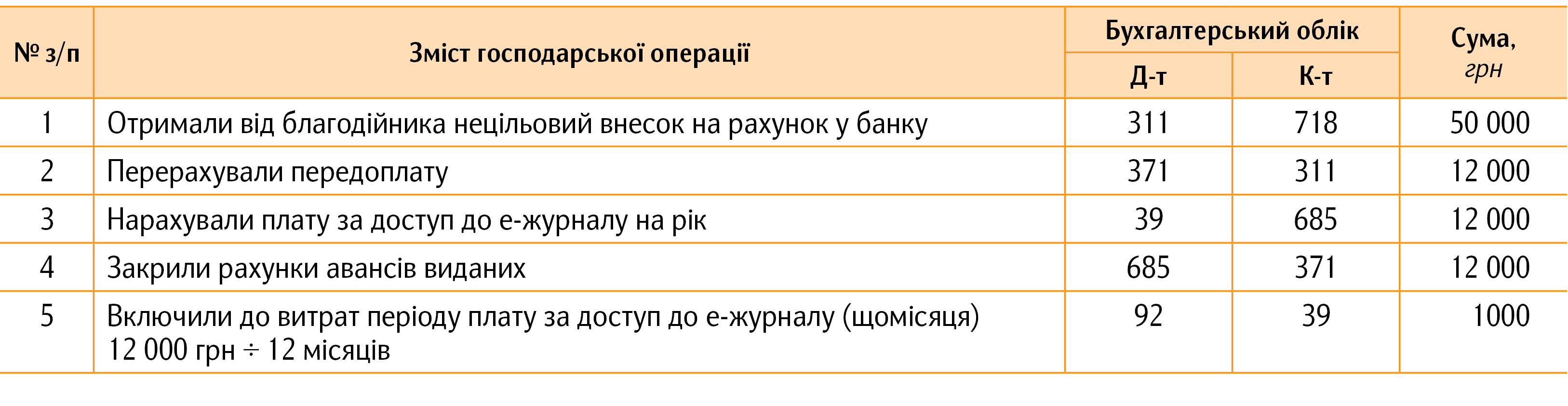

Приклад 5. Обліковуємо передплату доступу до е-журналу за рахунок нецільового внеску благодійника.

Приклад 5. Обліковуємо передплату доступу до е-журналу за рахунок нецільового внеску благодійника.

Коментар. Отримання безоплатної послуги з передплати на підставі тристороннього договору між благодійником, видавництвом і ЗОЗ покажіть у бухобліку записами, як за фінансування передплати коштом профспілки.

Ви можете виявити ініціативу й направити благодійнику листа про допомогу. Але перш ніж сядете за листа, перевірте, чи не маєте часом залишківневикористаноїдопомоги. Якщо маєте, зверніться до благодійника по дозвіл спрямувати ці залишки на передплату.

Увага! Змінювати цілі та порядок використання благодійної пожертви маєте право лише за згоди благодійника (ч. 5 ст. 6 Закону № 5073).

Упевнені, що бодай один зі способів стане вам у пригоді й у новому році ви працюватимете разом із командою «Головбух Медицина»!